外媒:消息人士称,德国将在欧盟对华电动汽车加征临时关税投票中投弃权票

122

2024-07-13 03:07

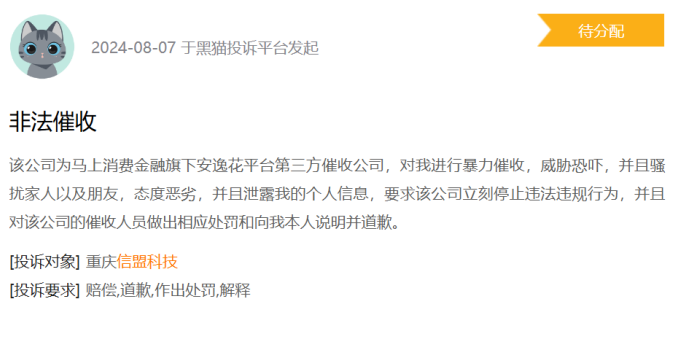

2024年8月16日,据财新网消息,马上消费金融股份有限公司(下称“马上消金”)外包催收公司重庆信盟科技发展有限公司(下称“信盟科技”),因催收致人死亡,多名员工被浙江警方带走的消息在市场流传。马上消金则表示,没有客户因被催收死亡,但的确有负责催收的外包公司员工被警方带走,现已被释放;主要是涉及个人信息安全保护问题,具体情况还在等警方调查。

(资料来源:百度贴吧)

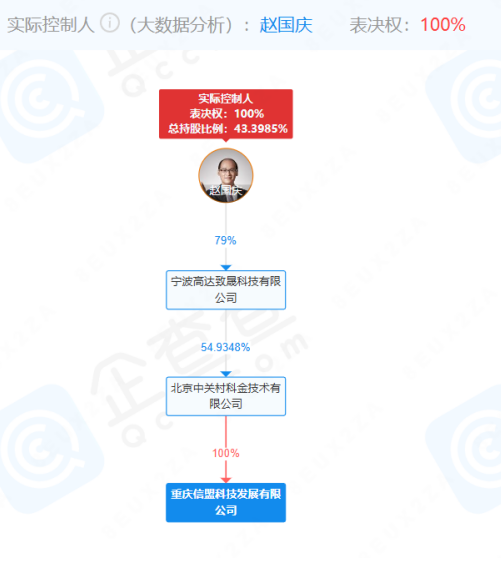

天眼查信息显示,重庆信盟科技是马上消金董事长赵国庆实际控制的公司。北京中关村科金技术公司,作为马上消金持股29.5060%的第二大股东,是重庆信盟科技的全资股东。重庆信盟科技无疑与马上消金之间存在关联控制关系。此外,尽管两家公司在法律上是独立的法人实体,但马上消金作为委托方,对其外包服务商的监管责任不容忽视。

2024年落地的《消费金融公司管理办法》中强调了消费金融公司在催收管理中的主体责任,要求公司依法合规开展委托催收行为,保护金融消费者的合法权益。

暴力催收问题严重

信盟科技成立于2017年,主营业务是为银行金融机构提供应收账款外包服务。在官网显示,信盟科技非常重视合规发展,始终坚持“合规先行,稳健发展”的经营理念,“植合规文化于心,践合规文化于行”是每个信盟人秉承的宗旨。

但信盟科技作为马上消金的催收外包机构,其催收投诉率却居高不下。记者调查发现,消费保投诉平台中,关于马上消金的投诉有1300条之多,其中涉及马上消金产品“安逸花”的投诉占70%。

值得注意的是,此前,网传因催收致大学生死亡的产品,正是安逸花。记者注意到,安逸花的年化利率范围是7.2%—24%,这是单利计算。借款成功后,系统会根据借款人的综合资质和评分来确定具体的利率,且在还款期间利率保持不变。据了解,银行消费贷利率通常在2%左右,常见的消金产品花呗、白条的年化利率也在15%上下。

2015年9月1日起施行《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》首次对民间借贷的利率划定了“两线三区 ”,借贷年利率红线分别是24%以及36%(两线),以及三个司法保护区定义(三区)。年化利率超出24% 法院不支持不保护。

业内人士介绍,高利率的情况下,很多借款人会出现还款困难,资金链断裂的情况,最后引发银行金融机构不良率上涨。为让逾期用户还款,消金外包催收机构,会使用“呼死你”类软件,对持卡人个人和通讯录名单进行电话和短信轰炸,冒充公检法发送催收短信等方式。这类催收方式,不但方便,隐蔽性强,而且回款效果绝佳。

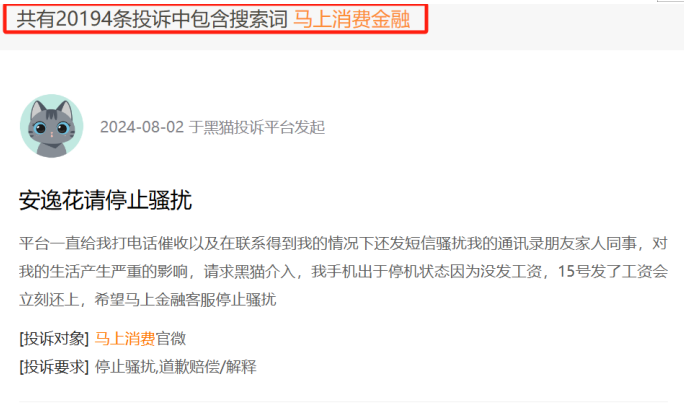

目前,黑猫投诉平台关于马上消金的投诉高达20194条,其中80%均为上述提到的软暴力催收所导致。

业内人士指出,金融机构催收分为内催和外催两个环节,一般情况下,金融机构会先通过客服和业务员进行内部催收,之后借款人仍未还款再进行外部催收,也就是由外包第三方机构进行催收,在催收外包后,经常演变出暴力催收和软暴力催收,扰乱贷款人的正常生活。

近年来,相关部门在不断加大对暴力催收的打击力度。2023年5月中国互联网金融协会发布的《互联网金融个人网络消费信贷 贷后催收风控指引》(下称《催收标准》)再次提及限制暴力催收,要求金融机构保护负债人个人信息,按照最少、够用原则向第三方催收机构提供债务人个人信息。

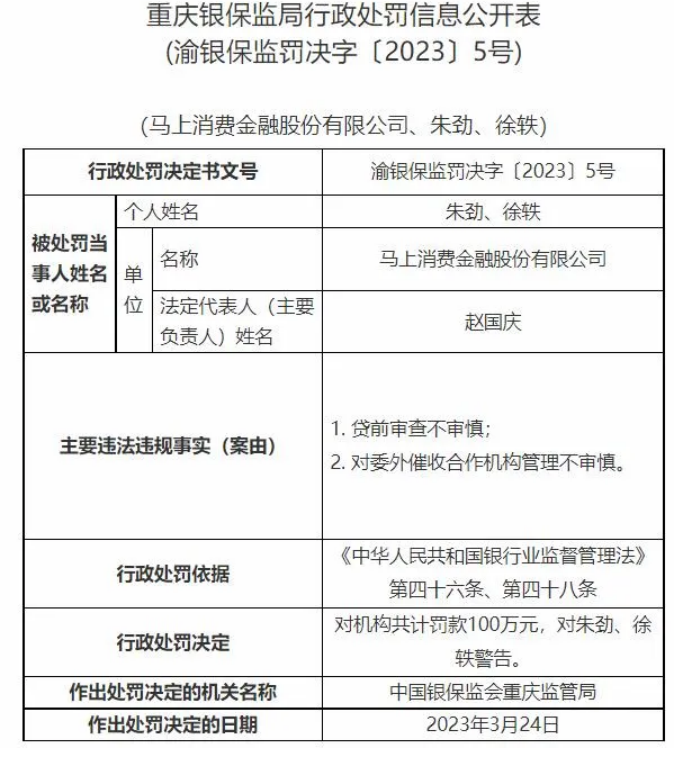

此外,监管部门,加强对消费金融业务催收的处罚力度。如2023年,马上消金因对外委催收机构管理不审慎,贷前审查不审慎被罚100万元。

马上消金资产质量明显下行

马上消金成立于2015年6月,董事长、法人为赵国庆。于2016、2017、2018年分别完成三次增资扩股,注册资本金达40亿元。大股东为重庆百货和中科金占股超过50%。是消费金融独角兽企业,截至2023年底,累计纳税超80亿元,直接或间接创造就业岗位超1.6万个。

2021年6月,原银保监会消费者权益保护局发布《关于马上消费金融股份有限公司侵害消费者合法权益的通报》,指出马上消费金融存在“营销宣传夸大误导、产品定价管理不规范、学生贷款管理不规范、合作商管理制度不健全、联合贷款管理不规范、催收管理不到位”等问题。

公开数据显示,2020年至2022年期间,马上消费金融花费催收(外包和研发)费用,分别为11.56亿元、15.01亿元、20.88亿元。其中主要为代理催收费用和运营服务费,马上消金委托中关村科金下属子公司,负责逾期贷款的催收。

同时马上消金的不良率在近几年呈现波动,2021年、2022年、2023年不良率分别为2.78、2.05%、2.48%。

(数据来源:评级报告)

2024年马上消金加速不良资产转让,以减轻催收包袱,将更多精力放在拓客和风控等业务上。

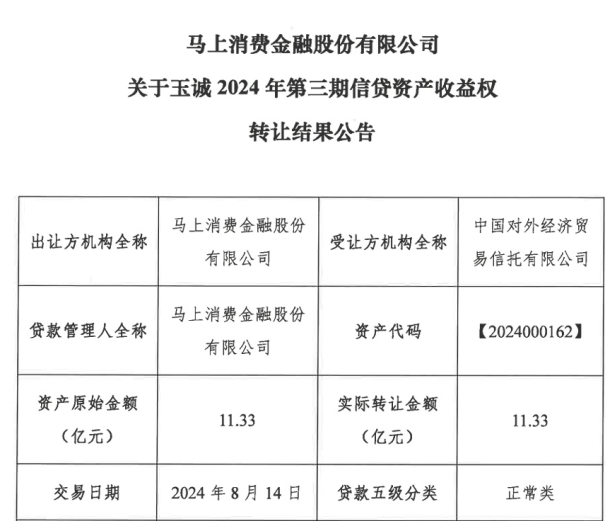

根据银登网显示,马上消费8月9日发布的2024年第三期信贷资产收益权转让公告,转让的信贷资产包总额为11.33亿元。马上消费金融在2024年5月发布年内第1期个人不良贷款批量转让项目招商公告,债权总金额1.6亿元。综合来看,马上消金转让的资产包集中于河南、广东等地。

业内人士表示,催收、法诉、不良资产转让、不良资产核销是金融机构处置不良贷款的主要方式。

天眼查显示,2024年马上消金作为原告的小额借款合同纠纷引发的诉讼,共1248起。而2023年,该案型仅有241起。从各方面综合来看,马上消金关于不良资产的处置能力、处置数量有所上涨。

随着马上消费金融股份有限公司所面临的催收风波持续发酵,公司在外包催收管理上的重大漏洞,也再次将消费金融行业的合规性与消费者保护问题推到了公众视野之中。马上消金亟须在提升资产质量和合规催收之间找到平衡点。

2024年评级报告显示,马上消金客户定位相对下沉,随着外部环境的变化,行业信用风险水平上升,公司信贷资产质量面临一定下行压力。

公司资金成本相较于银行系消费金融公司偏高,融资结构仍待进一步优化。关注外部环境变化对业务发展带来的影响。

2022 年以来,国家明确提出“扩内需、促消费”,政策导向对消费金融行业发展带来一定红利;但另一方面,宏观经济低迷、市场参与主体不断增加导致的行业竞争加剧以及监管趋严的外部环境,对消费金融行业发展也形成一定压力。

#免责声明#

一点导航提供的一切软件、教程和内容信息仅限用于学习和研究目的;不得将上述内容用于商业或者非法用途,否则,一切后果请用户自负。本站信息来自网络收集整理,版权争议与本站无关。您必须在下载后的24个小时之内,从您的电脑或手机中彻底删除上述内容。如果您喜欢该程序和内容,请支持正版,购买注册,得到更好的正版服务。我们非常重视版权问题,如有侵权请邮件oneclick.nav@yandex.com与我们联系处理。敬请谅解!