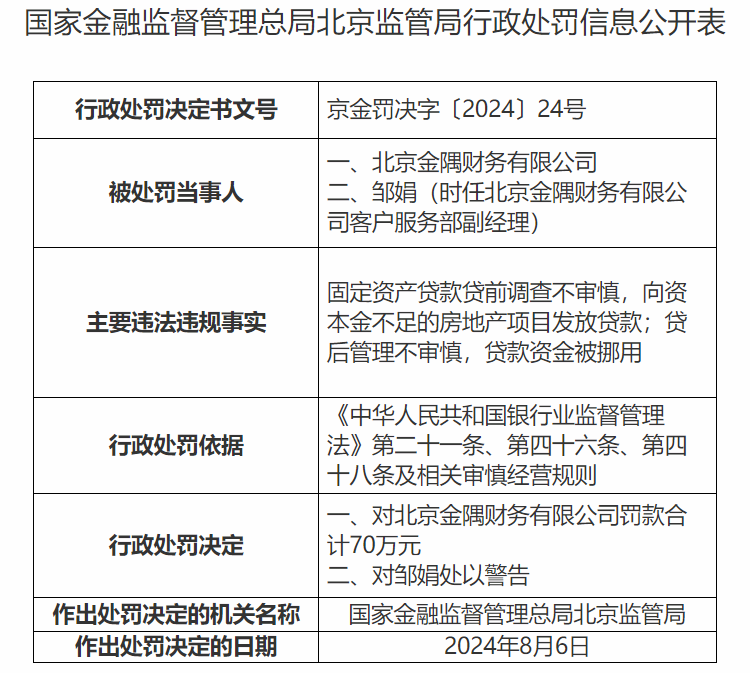

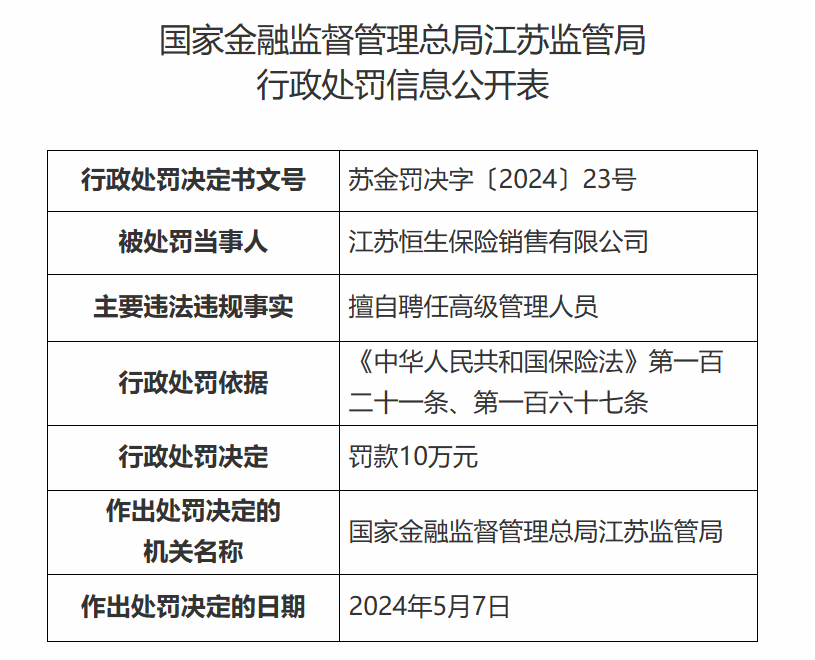

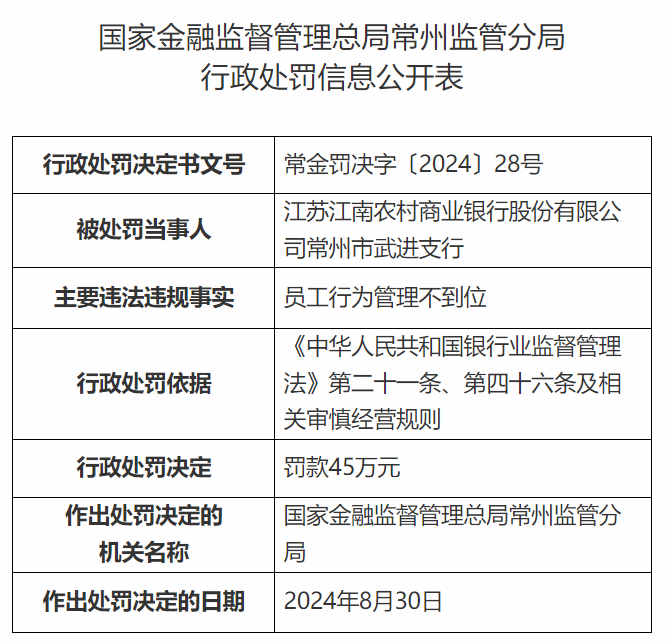

博创智能多处数据前后矛盾 东昂科技清仓式分红再补流

148

2024-09-20 06:09

瑞士再保险研究所(Swiss Re)指出,由于很多房主此前提前锁定了低利率抵押贷款,他们受到货币政策影响的效果减弱,美联储未来可能需要更大幅度的降息。

美东时间8月26日周一,瑞士再保险研究所(Swiss Re)最新分析显示,自2022年起,低利率抵押贷款为美国消费者释放了6000亿美元的额外消费资金,这一举措有效地缓解了美联储加息带来的影响。该研究所的经济学家Mahir Rasheed和James Finucane指出,这些多出来的钱相当于固定利率抵押贷款房主个人消费支出的2%左右。

分析还指出,在最近的美联储加息周期中,美国市场上的新抵押贷款利率比借款人之前已经锁定的平均利率高出最多3.2个百分点,这意味着很多家庭的债务(比如房贷)受到了固定利率的保护,没有受到加息的影响,他们的消费能力保持强劲,美联储的加息效果并未传导到整个经济。

因此,为了达到抑制经济过热的目的,美联储可能比原计划更大幅度地加息。但这种做法对租房者来说是不利的,因为他们无法享受房主那样的低利率保护,只能面对更高的借贷成本和租金。

同时,这种情况也可能削弱美联储未来降息的效果,尤其是在经济放缓时,刺激消费需求将变得更加困难。因此美联储可能需要在未来通过更大幅度地降息来刺激经济。该研究所的分析师指出:

“这种情况可能导致美联储在接下来的一年中进行更大力度的降息周期,超出目前的预期。”

需要注意的是,自2020年初以来,美国的中位数房价上涨了大约60%,这意味着现在买房比之前要贵得多。与此同时,信用卡逾期率也高于疫情前水平。这两者都表明,许多家庭的债务负担加重了。即使美联储降低利率,其带来的缓解效果也可能有限,因为房价已经很高了,很多人已经背负了巨额债务。

#免责声明#

一点导航提供的一切软件、教程和内容信息仅限用于学习和研究目的;不得将上述内容用于商业或者非法用途,否则,一切后果请用户自负。本站信息来自网络收集整理,版权争议与本站无关。您必须在下载后的24个小时之内,从您的电脑或手机中彻底删除上述内容。如果您喜欢该程序和内容,请支持正版,购买注册,得到更好的正版服务。我们非常重视版权问题,如有侵权请邮件oneclick.nav@yandex.com与我们联系处理。敬请谅解!