野村证券:携程集团的旅游需求前景仍不明朗,下调目标价至48美元

67

2024-08-28 05:08

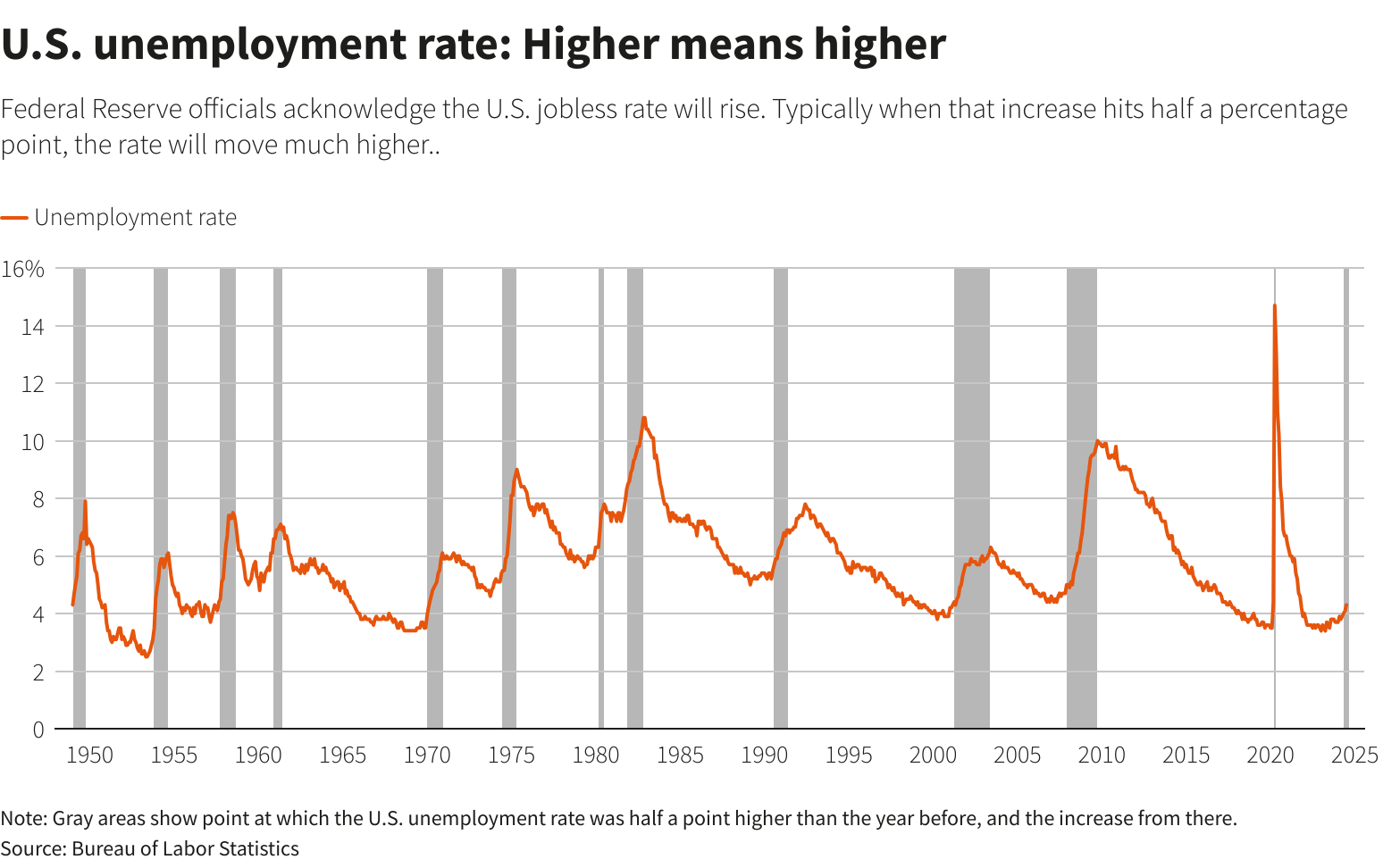

本周在美国怀俄明州杰克逊霍尔举行的全球央行年会上,美联储官员也许能够对目前美国4.3%的低失业率感到满意。

但历史可能会给他们敲响警钟:自20世纪40年代末以来,美国的失业率往往低于5.7%的长期平均水平,直到失业率快速上升并远远超过这一水平,一些美联储官员正担心这种现象可能会重演。

从数据层面看,目前美国就业市场新出现的趋势,其实并不算完全明朗。

虽然失业率从2023年1月的3.7%稳步上升至了2024年7月的4.3%的同时,求职人数也增加了120万——这通常被认为是经济的积极信号,但眼下依然需要提防的是,失业率在接下来可能会进一步上升。

最近几天,美联储官员们已更加明确地表示,就业市场的潜在疲软使他们做好了降息的准备。此前一年多以来,联邦基金利率目标区间一直保持在5.25%-5.50%的范围内——这是四分之一世纪以来的最高水平。

美联储内部的鹰派人物、明尼阿波利斯联储主席卡什卡利(Neel Kashkari)在最近接受媒体采访时就表示,“风险的平衡已经发生了变化,因此关于9月份可能启动降息的讨论是适当的。”

包括旧金山联储主席戴利(Mary Daly)在内的其他美联储官员在其他采访中则纷纷指出,他们已对通胀率重返美联储2%的目标越来越有信心,并对降息持开放态度。

目前,外界普遍预计美联储将在下月议息会议上降息25个基点。美联储决策者届时还将提供最新的季度预测,显示他们认为今年剩余时间和2025年的利率和经济可能会如何发展。

美联储主席鲍威尔周五在杰克逊霍尔央行年会上发表讲话时,预计将进一步明确美联储在抑制了40年来最严重的通胀爆发后即将开始放松信贷条件的观点。

美联储政策制定者希望这些降息措施能够及时出台,以完成迄今为止所有望迈向的教科书式的 “软着陆”——即通胀显著放缓的同时失业率未急剧上升。不过,在过去的货币紧缩周期中,失业率往往一旦开始上升就会持续下去。

劳动力市场发出危险信号

最近的劳动力市场数据其实已透露出美联储官员们担忧加深的原因。

美国劳工部本月初公布的7月份非农就业人数大幅低于预期,雇主在当月仅新增了11.4万个岗位。7月份的数据使过去三个月的平均值已低于了疫情前的趋势,并使失业率超预期升至了4.3%,触发了预示经济衰退的“萨姆门槛”。

更令一些业内人士担心的是,美国截至3月一年的就业人数增长数量可能远不如最初估计的那么强劲。北京时间今晚22点,美国劳工统计局就将发布2024年一季度非农就业和工资普查初步报告(QCEW),届时将依照这个数据,对截至3月底的过去一年非农数据进行调整。

高盛集团和富国银行的经济学家预计,周三政府公布的初步基准修正数据或将显示,在截至3月的一年中,美国的非农就业人数增幅至少比目前的估值弱60万人,相当于大约每月5万。摩根大通的预测人员认为,下修幅度约为36万,而高盛则表示,最高可能达到100万人。

此外,随着人员岗位流动,就业数据逐月变化的一些方式也不容乐观。虽然劳动力净增加是一个建设性的变化,但人们似乎需要更长的时间才能找到工作——加入劳动力大军但先经历一段失业期而不是直接找到工作的人数增加,就表明了这一点。另外,联邦劳动力流动数据显示,每月从就业转为失业的人数也在增加。

美联储料将避免制造危机?

这一切,都已令外界对美联储降息做好了充足的准备。

在美联储四年多来首次降息的预期推动下,美债市场近来正持续大涨,债券交易员们押上了巨额赌注,承担了创纪录的风险。数据显示,在本周的杰克逊霍尔全球央行年会之前,美国国债期货的杠杆头寸数量已升至历史最高水平。

CME的数据显示显示,上周10年期国债期货未平仓合约达到了创纪录的近2300万份。这种未平仓头寸数量的上升与过去几周看涨美债的押注增加相吻合,这些押注预期美联储在今年和2025年将积极降息。

周二,各期限美债收益率便进一步全线走低,其中2年期美债收益率跌8个基点报3.992%,5年期美债收益率跌6.7个基点报3.693%,10年期美债收益率跌6.4个基点报3.81%,30年期美债收益率跌6.4个基点报4.061%。

从近来美联储官员的表态看,即便在消费支出依然强劲、经济增长可能放缓但仍保持积极态势的情况下,美联储官员们尚未准备好承认就业市场陷入危机,但他们也正尽量避免制造危机。

戴利在周日便表示,“在通胀下降的同时保持高利率,可能导致一个我们不想要的结果:那就是在保住物价稳定的同时,出现一个不稳定且摇摇欲坠的劳动力市场。”

芝加哥联储主席古尔斯比周日在一场电视采访节目中也表达了同样的观点。他指出,如果长期保持过紧的货币政策,美联储在就业方面的任务就会出现问题。

#免责声明#

一点导航提供的一切软件、教程和内容信息仅限用于学习和研究目的;不得将上述内容用于商业或者非法用途,否则,一切后果请用户自负。本站信息来自网络收集整理,版权争议与本站无关。您必须在下载后的24个小时之内,从您的电脑或手机中彻底删除上述内容。如果您喜欢该程序和内容,请支持正版,购买注册,得到更好的正版服务。我们非常重视版权问题,如有侵权请邮件oneclick.nav@yandex.com与我们联系处理。敬请谅解!