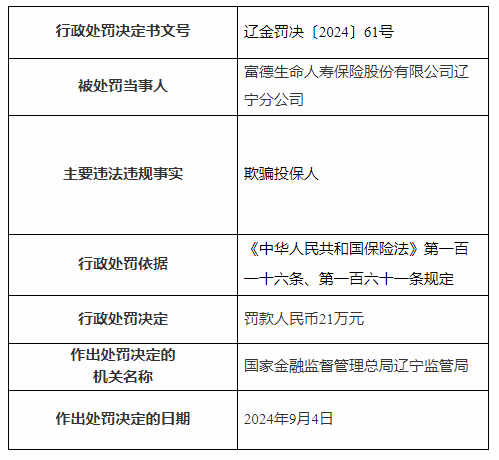

富德生命人寿保险辽宁分公司被罚款21万元 因欺骗投保人

174

2024-09-09 03:09

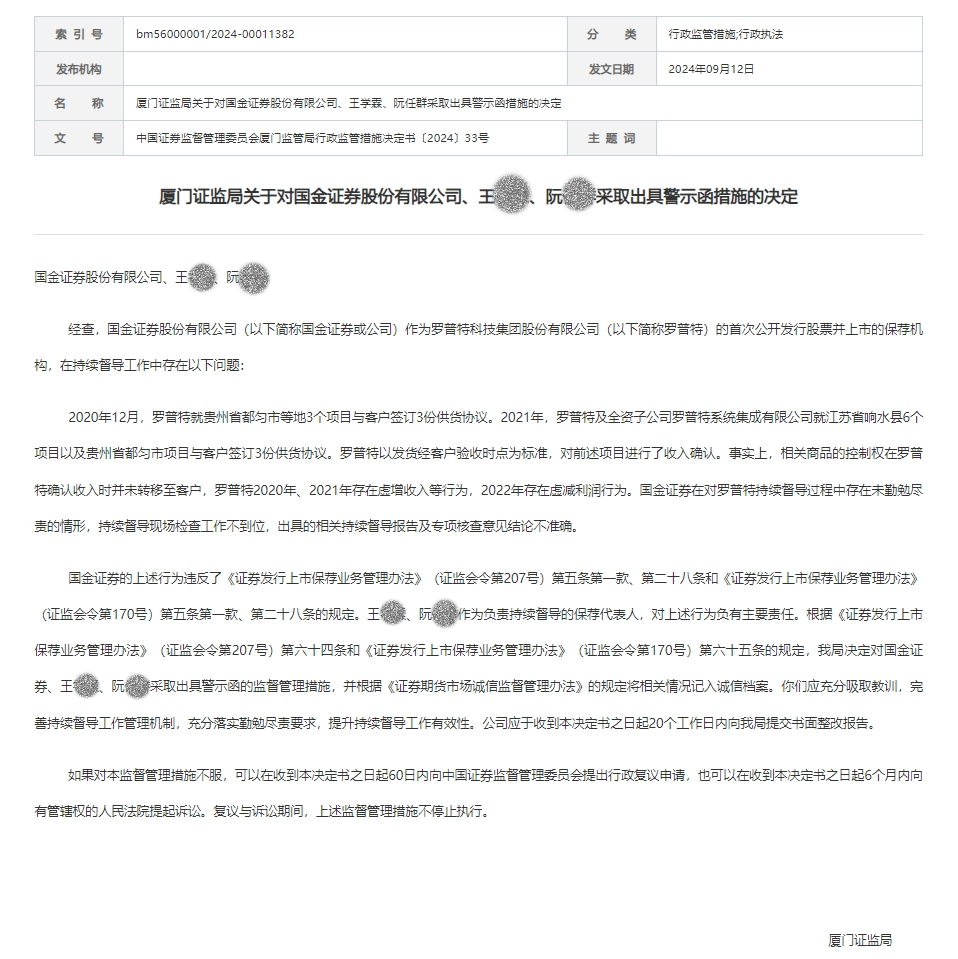

9月12日,国金证券、容诚会计师事务所(特殊普通合伙)所因涉及罗普特IPO,收到厦门证监局出具的监管警示函。

国金证券作为罗普特的首次公开发行股票并上市的保荐机构,在持续督导工作中存在以下问题:

2020年12月,罗普特就贵州省都匀市等地3个项目与客户签订3份供货协议。2021年,罗普特及全资子公司罗普特系统集成有限公司就江苏省响水县6个项目以及贵州省都匀市项目与客户签订3份供货协议。罗普特以发货经客户验收时点为标准,对前述项目进行了收入确认。

事实上,相关商品的控制权在罗普特确认收入时并未转移至客户,罗普特2020年、2021年存在虚增收入等行为,2022年存在虚减利润行为。国金证券在对罗普特持续督导过程中存在未勤勉尽责的情形,持续督导现场检查工作不到位,出具的相关持续督导报告及专项核查意见结论不准确。

由于国金证券的上述行为违反了《证券发行上市保荐业务管理办法》的相关规定,王某某、阮某某作为负责持续督导的保荐代表人,对上述行为负有主要责任。

厦门证监局对国金证券、王某某和阮某某采取出具警示函的监督管理措施,并根据《证券期货市场诚信监督管理办法》的规定将相关情况记入诚信档案。同时教导被警示方应充分吸取教训,完善持续督导工作管理机制,充分落实勤勉尽责要求,提升持续督导工作有效性,并在收到本决定书之日起20个工作日内向证监局提交书面整改报告。

图片来源:厦门证监局网站

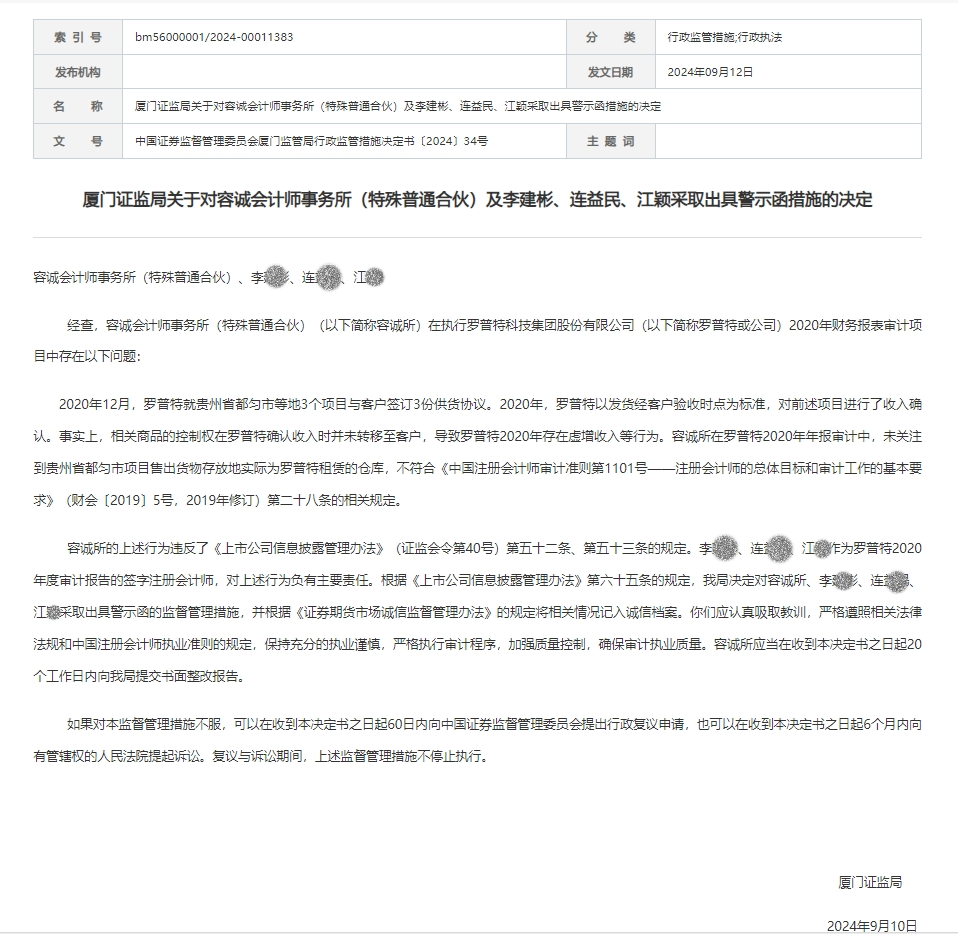

同样因上述问题,容诚会计师事务所(特殊普通合伙)在罗普特2020年年报审计中,未关注到贵州省都匀市项目售出货物存放地实际为罗普特租赁的仓库,不符合审计相关规定。李某某、连某某、江某作为罗普特2020年度审计报告的签字注册会计师,对上述行为负有主要责任。

厦门证监局决定对容诚所、李某某、连某某、江某采取出具警示函的监督管理措施,并根据《证券期货市场诚信监督管理办法》的规定将相关情况记入诚信档案。要求容诚所应当在收到决定书之日起20个工作日内提交书面整改报告。

图片来源:厦门证监局网站

#免责声明#

一点导航提供的一切软件、教程和内容信息仅限用于学习和研究目的;不得将上述内容用于商业或者非法用途,否则,一切后果请用户自负。本站信息来自网络收集整理,版权争议与本站无关。您必须在下载后的24个小时之内,从您的电脑或手机中彻底删除上述内容。如果您喜欢该程序和内容,请支持正版,购买注册,得到更好的正版服务。我们非常重视版权问题,如有侵权请邮件oneclick.nav@yandex.com与我们联系处理。敬请谅解!