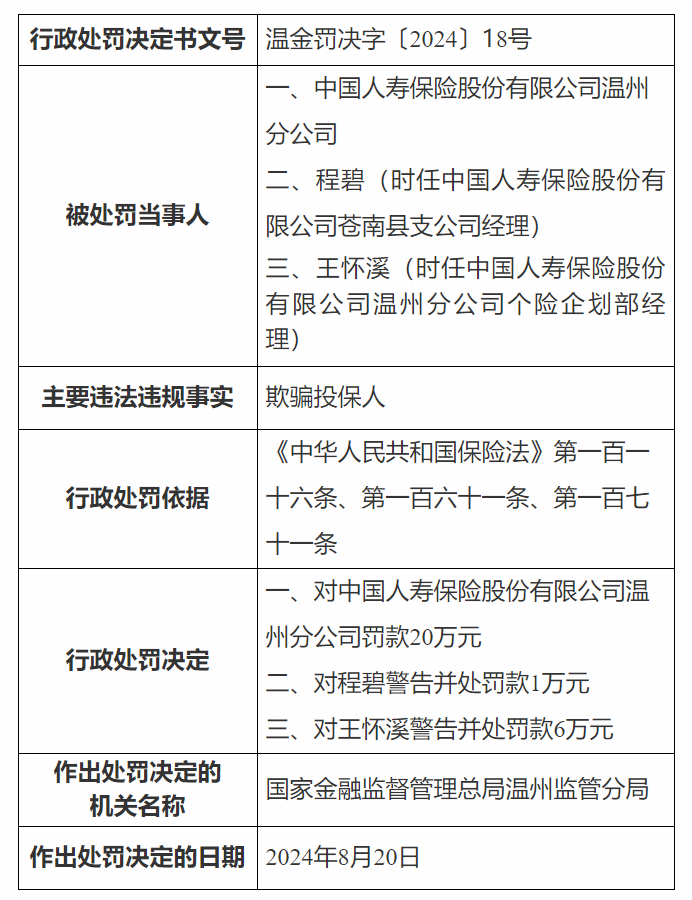

家装巨头的金融生意不好做:小贷被罚去年放款总额骤降45%

3

2024-08-30 11:08

作者| 芳芳

来源 | 新经济观察团

近年来,民营银行作为银行业的一股新兴力量,扮演着越来越重要的角色。它们不仅促进了金融市场的多元化发展,而且在支持小微企业、推动普惠金融等方面发挥了积极作用。进入9月,已陆续有10家民营银行公布了2024年上半年业绩报告。

从上半年业绩来看,面对复杂多变的经济环境与激烈的市场竞争,民营银行面临着诸多挑战与危机。一方面,行业竞争白热化,收尾差距继续拉大,部分民营银行在业务拓展过程中存在的激进策略,导致其资产质量面临压力;另一方面,在内控管理上,民营银行还存在一些薄弱环节,需要进一步加强监管力度,确保合规运营。

01

资产规模两极分化 网商银行是华通银行12倍

首先来看10家银行的总资产规模变化情况。

排在第一位的仍然是网商银行。今年上半年,网商银行总资产为4462.92亿元。虽然总资产规模轻微下滑1.29%,但仍不影响其领头羊的市场地位。作为中国首批民营银行之一,网商银行开创了纯互联网银行的新模式,完全依赖于线上操作,没有实体网点,带领中国银行业在数字化转型方面迈出重要一步。

排在第二位的苏州银行,总资产与网商银行差距较大,仅是网商银行的三成不到,为1212.02亿元,增长了3.90%。苏州银行在江苏省内拥有广泛的业务覆盖,通过深耕本土市场,建立了深厚的客户基础,并在逐步扩大其位于长三角地区的影响力。

总资产规模第三名新网银行,与苏州银行的差距不大,总资产为1049.19亿元,增长了1.93%。

其后,中关村银行、富民银行和三湘银行,总资产规模分别为756.97亿元、604.89亿元和557.24亿元,同比分别增长4.11%、0.12%和-5.44%。三家银行的资产规模不相上下,同时各有涨跌。

而亿联银行、民商银行、客商银行的总资产规模则均在400万左右,分别为487.87亿元、458.64亿元和402.3亿元,同比变化分别为-5.77%、5.93%和2.15%。

排在最后的华通银行,总资产规模只有352.86亿元,同比增长5.73%,第一名网商银行,总资产规模是其12.6倍,整体差距较为悬殊。

从资产规模增速上看,行业整体进入低速增长区间,三家银行进入下行轨道。资产规模增速最高的民商银行,增速也仅为5.93%,而网商银行、三湘银行和亿联银行总资产增速下滑。

02

净利润首尾差距80倍 亿联银行营收、净利双双下滑

根据2024年上半年的业绩报告,10家民营银行的业绩表现也与资产规模类似,呈现出明显的分化趋势。数据显示,尽管有五家银行在资产规模和营收规模上实现了增长,另外五家遭遇了净利润下滑的困境。

在营收表现方面,网商银行依旧拔得头筹,上半年100.76亿元的营收是华通银行的24倍。排在其后的新网银行和苏商银行,上半年营收均未超过30亿元,不足网商银行的三分之一。而再往下的三湘银行和中关村银行,营收则不足10亿元,证明行业业绩分化持续拉大。

营收增速上看,八家银行实现了正增长,仅亿联银行营收下降4.87%。

其中,客商银行营收达到了4.66亿元,同比增长高达47.94%,展现了强劲的增长势头。上半年网商银行、苏商银行、新网银行的营收增速均超过了20%,中关村银行和华通银行均超过10%。而三湘银行和民商银行营收增速较低。而富民银行未对外公开其营收数据。

净利润方面,几家欢喜几家愁。10家银行中,五家净利润下降,其余五家实现增长。

从净利润总额来看,网商银行以为14.43亿元的净利润依旧领跑,且为亿联银行净利润的80倍之多。而排在网商银行之后的新网银行和苏商银行,上半年净利润均未超过4亿元;再往后的民商银行、富民银行在2亿元之上,而客商银行、华通银行和中关村银行均在1亿元之上,三湘银行和亿联银行均未超过1亿元。

其中,增速上看,华通银行、中关村银行和客商银行分别以245%、96.42%和79%的净利润增速领跑,显示了良好的盈利能力和成长性。

相反,亿联银行、三湘银行和网商银行净利润分别下滑了69.49%、60.23%和31.19%,新网银行下降6.56%,民商银行也下降了3.67%,经营面临挑战。

值得注意的是,亿联银行是十家民营银行中唯一一家在资产规模、营收以及净利润方面均出现下滑的机构。2024年上半年,亿联银行总资产规模为487.87亿元,较年初减少29.88亿元,降幅5.77%;营业收入6.05亿元,同比下滑4.87%;净利润0.18 亿元,同比下滑69.49%。

而这已不是亿联银行首次业绩下滑,2023年,亿联银行就出现了“增收不增利”的业绩状况,实现营业收入10.65亿元,同比下降2%;实现净利润1.4亿元,同比增长46%。

综合来看, 2024年上半年,民营银行整体面临压力和挑战,行业竞争压力巨大。对于那些业绩下滑的银行而言,如何在激烈的市场竞争中寻找到新的增长点,同时加强内部管理和风险控制,将是未来一段时间内需要重点考虑的问题。

03

行业强监管趋势 多家银行领罚单

近年来,金融行业监管日趋严格,未来基调仍将持续加强和完善金融监管、提升金融风险防控能力。上半年,多家民营银行在内控层面存在的部分问题也被曝光。

其中, 6月份,富民银行股份因在业务运营中存在多项违规行为,被处以罚款180万元;

3月份,营收净利润双下滑的亿联银行,因违反防范电信网络新型违法犯罪有关事项规定、未按规定履行客户身份识别义务共计三项违规行为,被央行吉林省分行重罚758.34万元;

4月份,蓝海银行因严禁跨地域经营监管要求落实不到位、贷后管理不尽职,严重违反审慎经营规则,被国家金融监督管理总局威海监管分局处以罚款70万元的行政处罚;进入下半年,8月份,网商银行和苏商银行也相继被罚。

可以说,面对当前的市场环境中,民营银行不仅要应对来自传统金融机构的竞争压力,还需要在互联网金融快速发展的背景下寻求差异化的发展路径。随着监管政策的不断完善,合规性和风险管理成为了民营银行能否稳健发展的关键因素。罚单的存在也提示民营银行必须加强对各项业务流程的内部控制,确保所有操作符合监管规定,从而避免不必要的法律风险和经济损失。

下半年,民营银行要想在竞争激烈的市场中站稳脚跟,除了需要不断创新业务模式和服务方式,更需要建立健全的风险管理体系,提升合规经营水平,以保障银行的长期健康发展。

#免责声明#

一点导航提供的一切软件、教程和内容信息仅限用于学习和研究目的;不得将上述内容用于商业或者非法用途,否则,一切后果请用户自负。本站信息来自网络收集整理,版权争议与本站无关。您必须在下载后的24个小时之内,从您的电脑或手机中彻底删除上述内容。如果您喜欢该程序和内容,请支持正版,购买注册,得到更好的正版服务。我们非常重视版权问题,如有侵权请邮件oneclick.nav@yandex.com与我们联系处理。敬请谅解!